Biocarburants

Situation du marché

En 2015, les marchés des biocarburants ont connu de nombreuses évolutions sur le plan politique. Au Brésil, le régime fiscal a été modifié pour favoriser l’éthanol hydraté au détriment du bioéthanol, et le taux d’incorporation obligatoire de l’éthanol anhydre a été porté de 25 à 27 %. De son côté, l’Union européenne (UE) a modifié la directive sur les énergies renouvelables (DER) et la directive sur la qualité des carburants (DQC), et a décidé de plafonner à 7 % la part des cultures vivrières et fourragères utilisées pour produire des biocarburants à l’horizon 2020. L’Agence pour la protection de l’environnement des États-Unis (US Environmental Protection Agency – EPA) a pris sa décision finale concernant les orientations pour les années 2014-16 avec beaucoup de retard, en novembre 2015. Les obligations d’incorporation sont supérieures à celles proposées plus tôt dans l’année, mais restent très inférieures aux niveaux initialement proposés en 2007.

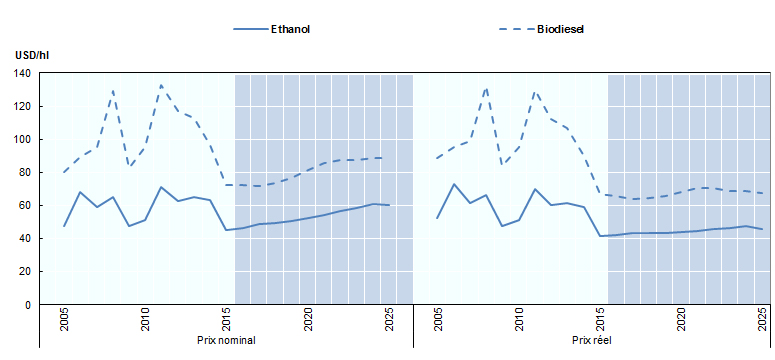

En termes nominaux, les prix mondiaux de l’éthanol et du biodiesel ont continué de baisser en 2015, en raison de l’affaiblissement des cours du pétrole brut et des matières premières utilisées pour produire des biocarburants. La demande de bioénergie dans le secteur des transports a été essentiellement influencée par les obligations d’incorporation dans les principales économies et par la stabilité de la consommation mondiale de carburant.

Principaux éléments des projections

Étant donné l’évolution des marchés du pétrole brut et le redressement des prix des matières premières utilisées pour produire des biocarburants, les prix internationaux de l’éthanol et du biodiesel devraient repartir à la hausse en termes nominaux au cours de la période de projection (graphique 3.7). La production mondiale d’éthanol devrait progresser modestement, passant de 116 milliards de litres en 2015 à 128.4 milliards de litres à l’horizon 2025. Le Brésil sera à l’origine de la moitié de cette hausse.

La production mondiale de biodiesel progressera sous l’impulsion des dispositifs mis en œuvre aux États-Unis, en Argentine, au Brésil et en Indonésie et, dans une moindre mesure, de la réalisation de l’objectif de la DER. Elle devrait ainsi passer de 31 milliards de litres en 2015 à 41.4 milliards de litres en 2025. La production de biocarburants avancés ne devrait quant à elle pas décoller au cours de la période étudiée.

S’agissant des États-Unis, la présente édition des Perspectives suppose que le taux maximal d’incorporation de 10 % continuera de restreindre la consommation d’éthanol, que le durcissement de l’obligation d’incorporation de biocarburants avancés fera augmenter la consommation de biodiesel et que l’éthanol cellulosique ne sera pas disponible en grande quantité. Les prescriptions relatives aux biocarburants cellulosiques seront satisfaites grâce au gaz naturel comprimé (GNC) et au gaz naturel liquéfié (GNL) renouvelables. Au sein de l’UE, la part des biocarburants dans la consommation totale de carburants destinés aux transports, devrait atteindre 6.3 % d’ici à 2020, en tenant compte de la double comptabilisation des biocarburants durables. Pour atteindre l’objectif de 10 % fixé par la DER, l’UE table sur le développement de moyens de transport fonctionnant avec d’autres sources d’énergie renouvelables, comme les voitures électriques.

On estime qu’au Brésil, les prix de l’éthanol hydraté resteront plus compétitifs que ceux du bioéthanol. Au cours de la période étudiée, la demande d’éthanol demeurera donc stable et sera principalement satisfaite par la production intérieure. En Indonésie, la production de biodiesel servira essentiellement à répondre à la demande intérieure, stimulée par l’obligation d’incorporation en vigueur dans le pays. En Inde, les nouvelles mesures visant à dédommager les sucreries face à la hausse des prix du sucre encourageront la production d’éthanol à partir de mélasse.

Ailleurs dans le monde, le développement des marchés des biocarburants, dont l’ampleur est moins importante, sera influencée par l’évolution des prix et des mesures de soutien, qui ouvrira des perspectives variables selon les pays.

Les échanges de biocarburants resteront limités. Les exportations d’éthanol devraient essentiellement provenir des États-Unis, où le taux maximal d’incorporation restreint l’augmentation de la demande intérieure. Pour ce qui est du biodiesel, les échanges se composeront surtout d’exportations de l’Argentine vers les États-Unis afin de satisfaire les prescriptions concernant ce produit et les biocarburants avancés. Les exportations indonésiennes de biodiesel devraient rester marginales compte tenu des droits de douane élevés imposés par les pays importateurs.

L’évolution des marchés de l’énergie et les possibles modifications de l’action publique constituent les principales incertitudes entourant les marchés des biocarburants au cours de la décennie à venir. Toutefois, certaines décisions récentes devraient atténuer quelque peu ces incertitudes, au moins à court terme.

Graphique 3.7. Prix mondiaux des biocarburants

Notes : éthanol : prix de gros, États-Unis, Omaha ; biodiesel : prix à la production en Allemagne net de droits de douanes et de taxes sur l’énergie.

Source : OCDE/FAO (2016), « Perspectives agricoles de l’OCDE et de la FAO », Statistiques agricoles de l’OCDE (base de données), http://dx.doi.org/10.1787/agr-data-fr.

» Accéder au chapitre des biocarburants et tous les graphiques sur le iLibrary