Viandes

Situation du marché

Le fléchissement de la demande de viande enregistré dans les pays émergents et les pays exportateurs de pétrole tout au long de 2015 a fortement pesé sur les prix de la viande. Selon l’indice des prix de la viande de la FAO, ces prix ont atteint en 2015 leur niveau le plus bas depuis le début de 2010. Cette chute contraste avec la période de hausse continue, bien que parfois imprévisible, des prix de la viande observée depuis 2002. Une baisse d’une telle amplitude n’a été enregistrée qu’une seule fois au cours de cette longue période, au lendemain de la crise financière de 2007-08.

Le volume des échanges mondiaux n’a pas progressé en 2015. Les exportations de viande en provenance du continent américain, principale région productrice, ont régressé en 2015, sous l’effet du fléchissement de l’offre vers le reste du monde. La baisse des importations russes et le recul net des échanges en Amérique du Nord, estimé à près d’un million de tonnes, ont sensiblement réduit les volumes destinés aux autres régions du monde.

Principaux éléments des projections

Les perspectives du marché de la viande restent favorables. Les prix des céréales fourragères devraient rester faibles pendant la période considérée et ainsi contribuer à la stabilité d’un secteur confronté à des coûts des aliments du bétail particulièrement élevés et instables pour l’essentiel de ces dix dernières années. Cette évolution est particulièrement importante dans les régions comme les Amériques, l’Australie et l’Europe, où la production de viande est fortement tributaire des apports de céréales fourragères.

La production mondiale de viande devrait être 16 % plus élevée en 2025 qu’au cours de la période de référence (2013-15). À titre de comparaison, elle avait augmenté de près de 20 % au cours de la décennie précédente. Selon les prévisions, les pays en développement devraient assurer l’essentiel de cette progression grâce à la proportion croissante d’aliments protéiques d’origine végétale entrant dans les rations alimentaires. La volaille est le principal facteur de croissance de la production de viande, essentiellement sous l’effet de l’augmentation de la demande mondiale de cette source de protéine animale, moins chère que la viande rouge. Modiques, les coûts de production et les prix des produits ont contribué à faire de la volaille la viande préférée des producteurs et des consommateurs dans les pays en développement. Dans le secteur de la viande bovine, la production a baissé en 2015 après plusieurs années de décapitalisation dans de grandes régions productrices. Elle devrait toutefois rebondir en 2016, le recul enregistré au niveau de l’abattage étant amplement compensé par l’augmentation des poids carcasse. La production de viande porcine progressera après 2016, alimentée par la Chine, où le cheptel devrait se stabiliser après plusieurs années de contraction (diminution de 25 millions de porcs entre 2012 et 2015). La consolidation du secteur porcin contribuera également à l’essor de la production chinoise dans les années à venir. La production mondiale devrait aussi augmenter dans le secteur de la viande ovine, à hauteur de 2.1 % par an, soit plus qu’au cours de la dernière décennie, sous l’impulsion de la Chine, du Pakistan, du Soudan et de l’Australie.

À l’échelle mondiale, 10 % de la viande fera l’objet d’échanges internationaux en 2025, contre 9 % en 2015, cette augmentation étant essentiellement attribuable à la volaille. La demande d’importations sera faible pendant les premières années de la période considérée, principalement en raison du recul des importations lié à l’embargo imposé par la Fédération de Russie et au ralentissement de la croissance en Chine, mais s’accroîtra au cours de la deuxième moitié de la période sous l’effet de la hausse des importations dans le monde en développement. C’est au Viet Nam, qui absorbe la part la plus importante des importations supplémentaires, tous types de viande confondus, que la demande d’importations croîtra le plus vite. En Afrique aussi, les importations de viande progressent rapidement, même si cette région part d’un niveau plus bas. Les pays développés devraient réaliser légèrement plus de la moitié des exportations mondiales de viande d’ici à 2025, mais leur présence diminue à un rythme régulier par rapport à la période de référence. À l’inverse, la part du Brésil dans les exportations mondiales devrait augmenter, passant à environ 26 %, soit près de la moitié de la progression attendue durant la période visée.

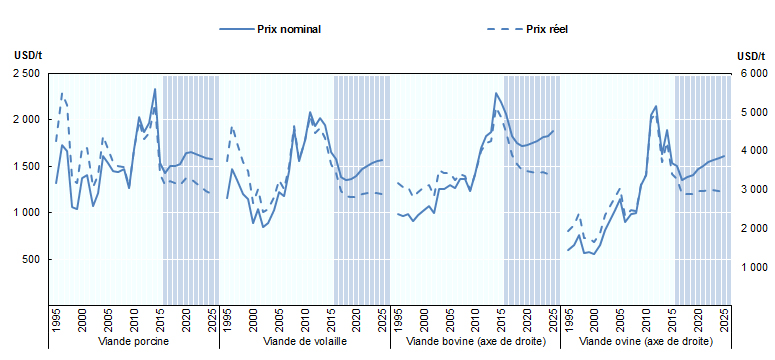

Les prix nominaux de la viande devraient d’abord rester comparables à ceux observés en 2010, puis suivre une légère tendance à la hausse dans la majorité des cas. D’ici à 2025, les prix de la viande bovine et porcine devraient s’apprécier pour atteindre environ 4 497 et 1 580 USD/t équivalent poids carcasse (epc) respectivement, tandis que les prix mondiaux de la viande ovine et de la volaille devraient augmenter pour s’établir à environ 3 857 USD/t epc et à 1 571 USD/t poids produit respectivement. En valeur réelle, les prix de la viande devraient toutefois s’orienter à la baisse par rapport à leurs récents niveaux élevés (graphique 3.4).

Graphique 3.4. Prix mondiaux de la viande

Note : Bouvillons, 1 100-1 300 lb poids paré, Nebraska, États-Unis. Prix du barème de l’agneau poids paré, moyenne toutes catégories, Nouvelle-Zélande. Gorets châtrés et cochettes, n° 1-3, 230-250 lb poids paré, Iowa/Minnesota, États-Unis. Brésil : valeur unitaire des exportations de poulet (FOB) en poids de produit.

Source : OCDE/FAO (2016), « Perspectives agricoles de l’OCDE et de la FAO », Statistiques agricoles de l’OCDE (base de données), http://dx.doi.org/10.1787/agr-data-fr.

La consommation mondiale annuelle de viande devrait atteindre 35.3 kg par habitant en poids au détail d’ici à 2025, soit une progression de 1.3 kg par rapport à la période de référence. La volaille absorbera l’essentiel de cette consommation supplémentaire. En valeur absolue, l’augmentation de la consommation totale des pays développés devrait rester faible au cours de la période considérée par rapport à celle du monde en développement, où elle est alimentée par une croissance démographique et une urbanisation rapides. C’est notamment le cas en Afrique subsaharienne, où la consommation totale au cours de la période étudiée croît plus rapidement que dans toute autre région. La composition de la croissance est également quelque peu unique, la croissance absolue de la viande bovine atteignant presque celle de la volaille.

À l’échelle mondiale, les flambées épizootiques et les politiques commerciales restent deux des principaux facteurs qui déterminent l’évolution et la dynamique du marché mondial de la viande. La mise en œuvre de divers accords commerciaux au cours de la période visée, comme le Partenariat transpacifique proposé, pourrait entraîner l’augmentation et la diversification des échanges. En 2015, le Centre international de recherche sur le cancer (CIRC) de l’Organisation mondiale de la santé a classé les produits carnés transformés comme cancérogènes. Cette classification, qui a suscité des préoccupations chez les consommateurs à travers le monde, pourrait avoir une incidence sur les projections dans les pays où la consommation par habitant est élevée.

» Accéder au chapitre de la viande et tous les graphiques sur le iLibrary