Coton

Situation du marché en 2017

La reprise du marché mondial du coton s’est poursuivie pendant la campagne de commercialisation 2017 après la légère hausse de la production enregistrée en 2016, la production atteignant 25.6 Mt. La production mondiale de coton a ainsi augmenté d’environ 11.1 % en 2017 du fait de l’amélioration des rendements et des superficies récupérées. Par ailleurs, la mise sur le marché de stocks a contribué à stabiliser la consommation mondiale, bien que les réserves mondiales totales restent à un niveau très élevé (19.2 Mt, soit toujours environ huit mois de consommation mondiale). La production a augmenté dans presque tous les grands pays producteurs, dont la République populaire de Chine (ci-après « la Chine »), qui a enregistré une hausse de 7 % en 2017. Le Pakistan, les États-Unis, la Turquie et l’Inde ont vu leur production croître respectivement de 24 %, 24 %, 18 % et 9 % en raison de la hausse des rendements et de l’augmentation de la superficie cultivée.

La demande mondiale de coton a légèrement progressé pendant la campagne de commercialisation 2017 pour atteindre 25.0 Mt. Selon les estimations, la consommation des filatures a augmenté de 3% (pour atteindre 5.3 Mt) en Inde et est restée stable, à 8.0 Mt, en Chine. Elle a progressé de 12 % au Viet Nam et de 6.9 % au Bangladesh, soutenue par le maintien des investissements directs chinois dans les filatures. Au Pakistan, la hausse a été de 4 %. Les échanges mondiaux de coton se sont redressés en 2017, augmentant de 1.0 % pour atteindre 8 Mt. La hausse des importations au Bangladesh, au Pakistan et au Viet Nam a été insuffisante pour compenser la baisse de la demande d’importations observée dans de nombreux pays depuis 2016. La politique de soutien des producteurs de coton menée par la Chine ayant réduit l’écart de prix entre le coton chinois et le coton importé, les prix des deux cotons suivaient des courbes presque parallèles en 2017. En outre, les exportations des États-Unis sont restées stables par rapport à 2016, s’établissant à 3.1 Mt, et celles de l’Australie ont enregistré une nouvelle hausse de 3 % en 2017 du fait d’une reprise de la production amorcée en 2014.

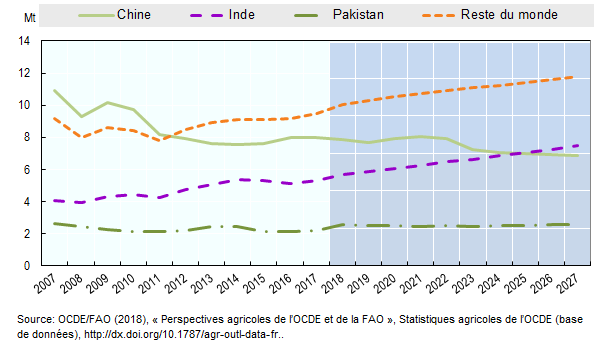

Consommation de coton par région

Principaux éléments des projections (2018-2027)

En dépit des pressions résultant du niveau élevé des stocks et de la rude concurrence des fibres synthétiques, les prix mondiaux du coton devraient demeurer relativement stables en valeur nominale pendant la période de projection. Le fait que le prix du polyester soit nettement inférieur aux prix tant nationaux que mondiaux du coton rend ce dernier moins compétitif. La période 2018-27 devrait être marquée par une relative constance car les politiques de soutien appliquées dans les principaux pays producteurs de coton continuent de stabiliser les marchés. Toutefois, en termes réels et nominaux, les prix mondiaux du coton devraient être inférieurs à la moyenne de la période de référence (2015-17).

La croissance de la production mondiale devrait être plus lente que celle de la consommation pendant les toutes premières années de la période de projection, sous l’effet de la baisse anticipée des prix et de la mise sur le marché des stocks mondiaux accumulés en 2010 et 2014. Le ratio stocks/consommation devrait s’établir à 39 % en 2027, un chiffre nettement inférieur à la moyenne de 46 % des années 2000. La superficie mondiale en coton devrait rester légèrement au-dessous de la moyenne de la période de référence. Les rendements mondiaux du coton progresseront lentement, la production étant transférée de pays où les rendements sont relativement élevés, notamment la Chine, à des pays d’Asie du Sud et d’Afrique occidentale où ils sont relativement faibles.

La croissance économique et démographique étant moins rapide que dans les années 2000, la consommation mondiale de coton devrait croître au rythme de 0.9 % par an, pour atteindre 28.7 Mt en 2027. En Chine, la consommation devrait diminuer de 12.5 % par rapport à la période de référence, prolongeant sa tendance baissière, pour s’établir à 6.9 Mt, tandis que l’Inde deviendra le pays dont les filatures affichent la plus forte consommation de coton dans le monde, enregistrant une augmentation de 42.2 % pour atteindre 7.5 Mt en 2027. D’ici 2027, la consommation des filatures de coton devrait également augmenter au Viet Nam, en Indonésie, au Bangladesh et en Turquie, de 74 %, 45 %, 34 % et 17 % respectivement par rapport à la période de référence.

La croissance des échanges mondiaux de coton devrait être plus lente que les années précédentes. Malgré tout, en 2027, les échanges devraient être supérieurs à la moyenne des années 2000. Afin de produire de la valeur ajoutée dans le secteur textile, depuis quelques années, les entreprises se tournent vers le commerce du fil de coton et des fibres synthétiques au détriment de celui du coton brut, et cette tendance devrait se maintenir. Les échanges mondiaux de coton brut atteindront néanmoins 9.4 Mt d’ici 2027, soit 19 % de plus que la moyenne de la période de référence de 2015-17. En 2027, les États-Unis restent le premier exportateur mondial, comptant pour 36 % des exportations mondiales, soit une augmentation de 1 % par rapport à la période de référence. Les exportations du Brésil devraient atteindre 1.2 Mt en 2027, soit 0.5 Mt de plus que pendant la période de référence. Le Brésil deviendra donc le deuxième exportateur mondial, dépassant l’Inde. Le troisième exportateur mondial sera l’Australie, où les exportations passeront de 0.7 Mt pendant la période de référence à 1.0 Mt. Les exportations des pays d’Afrique subsaharienne producteurs de coton se hisseront à 1.6 Mt d’ici 2027. S’agissant des importations, celles de la Chine devraient s’accroître légèrement pour atteindre 1.2 Mt en 2027, ce qui reste un niveau bas par rapport à ceux atteints au cours de la décennie écoulée. Cette évolution s’explique par la faible consommation intérieure et la mise sur le marché de stocks, ainsi que par la baisse du soutien aux producteurs. Le rôle dominant de la Chine sur le marché mondial du coton sera fortement remis en cause par l’émergence d’autres pays importateurs. Selon les projections, les importations du Viet Nam et du Bangladesh augmenteront respectivement de 0.8 Mt et 0.5 Mt, tandis que celles de l’Indonésie et de la Turquie s’élèveront respectivement à 1.0 Mt et 0.8 Mt d’ici 2027.

En dépit de la hausse des coûts de la main-d’œuvre agricole et de la concurrence avec d’autres cultures pour l’utilisation des terres et des autres ressources naturelles, qui pèsent sur la croissance, l’amélioration de la productivité liée au progrès technologique et l’adoption de meilleures pratiques de production du coton, notamment l’utilisation de semences certifiées, de systèmes de plantation à haute densité et de variétés à cycle court, assurent une bonne marge de progression à la production de coton dans les dix années à venir. Bien que les perspectives à moyen terme annoncent une croissance soutenue, certaines incertitudes à court terme entourant la période de projection pourraient se traduire par une volatilité à brève échéance de la demande, de l’offre et des prix. Un coup de frein brusque à l’économie mondiale, l’effondrement des échanges mondiaux de textiles et de vêtements, la compétitivité des fibres synthétiques en termes de qualité et de prix, et les changements dans les politiques gouvernementales sont autant de facteurs importants qui peuvent se répercuter sur le marché du coton.

» Le chapitre complet est disponible ici

Documents connexes