Biocarburants

Situation du marché en 2017

Les prix du pétrole brut ont augmenté de 25 % en valeur nominale en 2017 mais sont restés bas, à 54.7 USD par baril en moyenne au cours de l’année. L’évolution des prix des biocarburants et des matières premières qui les composent a été contrastée. Les prix du maïs et de l’éthanol ont baissé de 5 % et 2.3 % respectivement, tandis que les prix de l’huile végétale et du biodiesel ont enregistré une hausse respective de 1.8 % et 8 %. Le rapport entre le prix des biocarburants et celui des produits qui les constituent a légèrement progressé mais est resté inférieur aux valeurs moyennes observées au cours de la décennie précédente.

En 2017, les pouvoirs publics ont pris des décisions globalement favorables pour les biocarburants, telles que l’augmentation des quantités prescrites ou l’adoption de systèmes d’imposition ou de subvention différentiels dans plusieurs pays. La demande de biocarburants a été alimentée par les obligations d’incorporation et par une forte demande de carburants pour les transports résultant de la faiblesse persistante des prix de l’énergie. Le rapport entre les prix des biocarburants et ceux des carburants conventionnels, défavorable aux premiers, a entraîné une demande limitée des biocarburants hors du cadre des obligations d’incorporation.

Évolution du pourcentage d’éthanol dans l’essence et du pourcentage de biodiesel dans le gazole

Principaux éléments des projections (2018-2027)

Les prix mondiaux du pétrole brut devraient croître de 40 % en valeur nominale durant la période de référence. La conséquence devrait être une baisse de la demande d’essence et de gazole, en particulier dans les pays développés. Le prix des biocarburants – de même que celui des matières premières qui les composent – devrait légèrement monter, quoique plus lentement que les prix de l’énergie. Sous l’effet de l’évolution des marchés des huiles végétales, les prix nominaux du biodiesel devraient augmenter plus lentement que ceux de l’éthanol. Les prix mondiaux du biodiesel et de l’éthanol devraient reculer respectivement de 18 et 4 % en termes réels au cours de la prochaine décennie. L’évolution des marchés de l’éthanol et du biodiesel au cours de la période de projection devrait continuer d’être influencée par les politiques publiques. Les mesures visant les biocarburants sont placées sous le signe de l’incertitude. Les projections présentées dans la présente édition des Perspectives tablent sur la poursuite des politiques actuelles au cours des dix prochaines années, même si certains objectifs généraux ne seront pas atteints, faute des instruments nécessaires pour y parvenir.

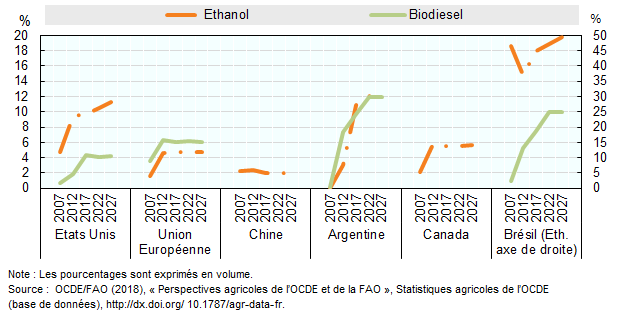

Aux États-Unis, toutes les quantités prescrites devraient se maintenir au niveau annoncé pour 2018, hormis celles des biocarburants cellulosiques, qui devraient plus que doubler au cours de la période de projection, mais atteindre seulement 4.5 % du niveau indiqué dans la loi de 2007 sur l’indépendance et la sécurité énergétiques (Energy Independence and Security Act – EISA) d’ici à 2027. Concernant l’éthanol, le taux maximal d’incorporation devrait se hisser à 11.3 % d'ici à 2027. Les Perspectives envisagent donc une progression limitée des mélanges d’éthanol. En outre, la consommation de biodiesel devrait rester inférieure aux quantités prescrites pendant les premières années de la période de projection et réaliser une partie des obligations relatives aux biocarburants avancés.

Au sein de l’Union européenne (UE), la consommation de biocarburants devrait être régie par la directive sur les énergies renouvelables (DER) de 2009, la directive relative à la qualité de l’essence et la directive de 2015 relative au changement d’affectation des sols indirect (CASI), ainsi que les législations nationales. La part des biocarburants dans la consommation totale de carburants destinés aux transports devrait atteindre 5.9 % d’ici à 2020 – en tenant compte de la double comptabilisation des biocarburants issus de déchets et de résidus – puis reculer à 5.8 % à l’horizon 2027. Pour atteindre l’objectif de 10 % fixé par la DER, l’UE table sur le développement de moyens de transport fonctionnant avec d’autres sources d’énergie renouvelables. Les présentes Perspectives ne tiennent pas compte de la proposition du Parlement européen, adoptée le 17 janvier 2018, de porter à 12 % la part des énergies renouvelables dans le secteur des transports d’ici à 2030. Cette proposition s’accompagne de restrictions relatives à la consommation de biocarburants produits à partir de cultures destinées à l’alimentation humaine ou animale, présentées plus bas.

Au Brésil, on suppose que le régime fiscal restera plus favorable à l’éthanol hydraté qu’au bioéthanol (qui correspond à un mélange d’essence et de 27 % d’éthanol). La demande brésilienne d’éthanol devrait progresser de 5.4 milliards de litres au cours de la période étudiée, et l’obligation d’incorporation de biodiesel devrait atteindre 10 % à l’horizon 2020, ce qui conduira à une hausse de la production de biodiesel de plus de 40 % durant la prochaine décennie. Le programme RenovaBio, adopté en janvier 2018, devrait entrer en vigueur courant 2019. Ce programme vise à porter à 55 % la part de l’éthanol dans les carburants d’ici à 2030, alors que les Perspectives tablent sur 50 %. On estime qu’en Argentine, les obligations d’incorporation du biodiesel et de l’éthanol, fixées à 10 % et 12 % respectivement, seront atteintes à l’horizon 2020. Selon toute vraisemblance, le biodiesel argentin sera principalement échangé sur le marché intérieur, mais une partie de la production sera exportée au début de la période de projection, vers l’UE principalement, car des barrières commerciales limiteront la demande d’importations aux États-Unis.

En septembre 2017, le gouvernement chinois a annoncé de nouvelles prescriptions d’ampleur nationale concernant l’éthanol, qui généralisent l’obligation de recourir à l’E10, expérimentée dans 11 provinces, d’ici à 2020. Les mécanismes de mise en œuvre de cette mesure n’ayant pas encore été présentés, la présente édition des Perspectives ne tient pas compte de cette annonce. La Thaïlande devrait quant à elle augmenter sa production d’éthanol de 1.2 milliard de litres d’ici à 2027, ce qui lui permettra de devenir un acteur majeur sur les marchés des biocarburants. Le projet du gouvernement thaïlandais d’accroître la consommation de biocarburants se traduit par la mise en place d’un régime fiscal variable et de subventions favorisant l’incorporation d’éthanol dans l’essence dans des proportions plus élevées.

En Inde, les pouvoirs publics devraient continuer à soutenir la production d’éthanol à partir de mélasse. On estime cependant que le taux d’incorporation d’éthanol dans l’essence demeurera inférieur à la prescription de 5 %, et que ce chiffre baissera durant la période de projection. L’Indonésie a opté pour un taux d’incorporation de 20 % visant le biodiesel. Toutefois, les présentes Perspectives estiment que cette obligation ne sera pas respectée, le développement du biodiesel étant subordonné à l’octroi possible de subventions aux producteurs qui dépendent des exportations d’huiles végétales.

Compte tenu de ces hypothèses et des prévisions de l’Agence internationale de l’énergie (AIE) concernant la demande future de gazole et d’essence dans le monde, la production mondiale d’éthanol devrait passer de 120 milliards de litres en 2017 à 131 milliards de litres à l’horizon 2027, tandis que la production mondiale de biodiesel, qui était de 36 milliards de litres en 2017, devrait parvenir à 39 milliards de litres d’ici à 2027. En 2027, 55 % de la production mondiale d’éthanol devrait reposer sur le maïs et 26 % sur la canne à sucre. A la même date, quelque 20 % de la production mondiale de biodiesel devrait être tirée d’huiles végétales usagées. Les biocarburants avancés fabriqués avec des déchets ne devraient pas progresser au cours de la période de projection, faute d’investissements dans la recherche-développement (R-D).

Les différends commerciaux liés aux biocarburants ont lourdement influencé l’évolution récente des échanges dans ce domaine. En vertu d’une décision de l’OMC datée de 2018, l’Argentine et l’Indonésie peuvent à nouveau exporter du biodiesel vers l’UE moyennant des droits de douane moins élevés. Cependant, les États-Unis ont récemment instauré des droits antidumping à l’encontre du biodiesel produit dans ces pays, qui risquent à nouveau de saisir l’OMC. Les présentes Perspectives partent donc du principe que les échanges de biocarburants resteront limités. Les exportateurs d’éthanol potentiels seront les États-Unis, où le taux maximal d’incorporation empêche la demande intérieure d’augmenter, et le Brésil. Les exportations brésiliennes d’éthanol ne devraient cependant pas progresser, car les prix de l’éthanol américains devraient rester inférieurs tout au long de la période considérée. Du côté du biodiesel, l’Argentine occupera probablement le devant de la scène, mais avec une demande d’importations limitée.

» Le chapitre complet est disponible ici

Documents connexes