Céréales

Situation du marché en 2017

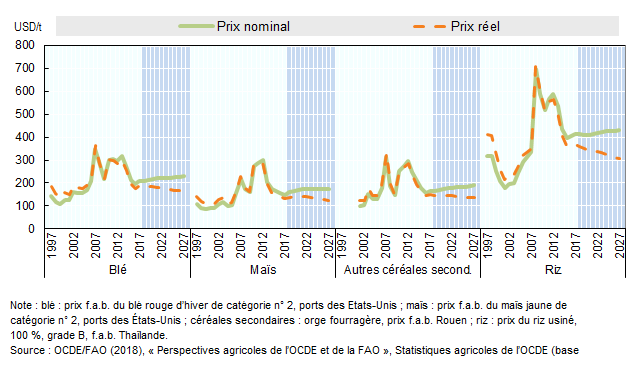

Ces dernières années, l'offre mondiale des céréales principales a dépassé la demande globale, entraînant une accumulation sensible des stocks et une nette diminution des prix sur les marchés internationaux par rapport à la décennie précédente. La production mondiale de céréales a atteint un nouveau record en 2017, dépassant même celui de 2016. La production de maïs est celle qui a le plus augmenté en 2017, en grande partie du fait de la hausse enregistrée dans plusieurs grands pays exportateurs. La production de blé a été forte mais légèrement inférieure au record de 2016 ; celle d’autres céréales secondaires a diminué en 2017, principalement à cause de la baisse de la production d’orge en Australie, ainsi qu’à celle de sorgho et d’orge aux États-Unis. La production de riz a dépassé le record de l’année précédente en raison de la hausse continue des quantités produites en Asie et de la reprise de la production en Amérique latine. La hausse de la production de céréales ayant été supérieure à celle de la demande pendant plusieurs années – entraînant une offre et des stocks importants –, les prix nominaux à court terme ne devraient s’accroître que modérément au niveau mondial, sous l’influence d’une demande stable et de l’augmentation du prix des oléagineux. En valeur réelle, en revanche, les prix vont reculer au cours des dix ans à venir.

Prix mondiaux des céréales

Principaux éléments des projections (2018-2027)

La baisse des prix des céréales (hormis le maïs) qui s’était amorcée il y a quelques années s’est inversée en 2017, les prix repartant légèrement à la hausse. L’exception est le prix du maïs, qui a chuté en 2017 du fait du niveau élevé des stocks. La faiblesse des prix enregistrée pendant la période de référence (2015-2017) pour l’ensemble des céréales devrait céder la place à une hausse à court terme – poussée par l’augmentation des prix des oléagineux –, même si cette progression devrait être limitée du fait de la persistance de stocks importants ainsi que du ralentissement de l’augmentation de la demande de céréales pour l’alimentation humaine et animale par rapport à la précédente décennie. Sur le moyen terme, en revanche, les prix des céréales devraient augmenter en valeur nominale, mais diminuer légèrement en valeur réelle.

D’après les projections, la production mondiale de céréales devrait progresser de 13 % entre la période de référence et 2027, en grande partie du fait de l’amélioration des rendements. La production mondiale de blé devrait passer de 750 Mt pendant la période de référence à 833 Mt en 2027, cette hausse provenant principalement de l’Inde (20 Mt), de l’Union européenne (12 Mt), de la Fédération de Russie (10 Mt), du Pakistan (6 Mt) et de la Turquie (5 Mt). La production de maïs devrait progresser de 161 Mt pour s’établir à 1.2 Gt, sous l’impulsion de la République populaire de Chine (ci-après « la Chine ») (31 Mt), du Brésil (24 Mt) et des États-Unis (22 Mt). La production d’autres céréales secondaires devrait afficher une hausse de 29 Mt pour atteindre 327 Mt à l’horizon 2027, les plus fortes augmentations étant enregistrées en Éthiopie (5 Mt) et dans l’Union européenne (4 Mt). La production de riz devrait augmenter de 64 Mt et atteindre 562 Mt, 84 % de cette augmentation ayant lieu en Asie : Inde (20 Mt), Indonésie (8 Mt), Thaïlande (7 Mt) et Viet Nam (4 Mt). Les pays les moins avancés (PMA) de la région Asie – notamment le Bangladesh, le Myanmar et le Cambodge – verront leur production de riz s’accroître de 7 Mt d’ici à 2027.

La consommation mondiale de céréales devrait afficher une augmentation de 14 % entre la période de référence et 2027, principalement en raison de la hausse de la consommation en alimentation humaine et animale dans les pays en développement. La consommation de blé devrait s’accroître de 13 % par rapport à la période de référence et reste largement destinée à l’alimentation humaine, celle-ci représentant près des deux tiers de l’utilisation totale au cours de la période de projection. L’utilisation du blé dans l’alimentation animale devrait s’intensifier principalement en Chine, dans la Fédération de Russie et dans l’UE28, tandis que son utilisation dans les biocarburants ne devrait représenter que 2 % de la consommation mondiale en 2027.

La consommation de maïs devrait s’accroître de 16 % d’ici à 2027, et la part de cette céréale dans l’alimentation animale totale devrait passer de 56 % au cours de la période de référence à 58 % en 2027, essentiellement en raison de l’expansion rapide du secteur de l’élevage dans les pays en développement. La consommation humaine de maïs progressera surtout dans les pays en développement, en particulier ceux d’Afrique subsaharienne où la croissance démographique est rapide et où le maïs blanc est un aliment de base important dans plusieurs pays. L’utilisation d’autres céréales secondaires devrait quant à elle enregistrer une hausse de 11 %, stimulée par la demande accrue pour l’alimentation animale (+17 Mt) et pour l’alimentation humaine (+15 Mt). L’accroissement de la consommation humaine est essentiellement attribuable aux pays d’Afrique et celui de la consommation animale à la Chine.

Le riz reste principalement destiné à la consommation humaine directe, car il est un aliment de base majeur dans certaines régions d’Asie, d’Afrique occidentale, d’Amérique latine et des Caraïbes. La consommation totale de riz devrait s’accroître de 13 % d’ici à 2027. Les pays d’Asie représentent plus de 70 % de cette projection de hausse, qui s’explique davantage par la croissance démographique que par l’augmentation de la consommation par habitant. Les pays d’Afrique cumulent 23 % de la hausse, l’augmentation des revenus et l’urbanisation dopant la demande.

Le commerce mondial de céréales devrait se chiffrer à 459 Mt d’ici à 2027, en hausse de 55 Mt par rapport à la période de référence. La part du blé dans les échanges internationaux devrait se monter à 24 % d’ici à 2027, contre 13 % pour le maïs et 15 % pour les autres céréales secondaires. S’agissant du maïs et du blé, la Fédération de Russie a commencé à jouer un rôle majeur sur les marchés internationaux ces dernières années. Cinquième exportateur de blé en moyenne au cours de la décennie écoulée, le pays a supplanté en 2016 l’Union européenne à la première place et devrait représenter 20 % des exportations mondiales en 2027. En ce qui concerne le maïs, les parts de marché du Brésil, de l’Argentine, de l’Ukraine et de la Fédération de Russie vont augmenter, alors que celle des États-Unis va diminuer. Les pays développés devraient rester les principaux exportateurs de céréales secondaires, tandis que le riz est principalement échangé entre les pays en développement. Sur les marchés internationaux du riz, les fournisseurs devraient rester les mêmes, principalement la Thaïlande, l’Inde et le Viet Nam ; le Cambodge et le Myanmar devraient voir leurs exportations augmenter au cours de la prochaine décennie et ainsi obtenir une part plus importante du marché mondial des exportations.

Par rapport à la décennie précédente, la perspective d’une baisse des prix des céréales durant toute la période de projection aura des répercussions sur les décisions de production et par conséquent sur les réponses du côté de l’offre. Le rapport entre le prix des céréales et celui d’autres cultures, comme les oléagineux, est également un facteur important ; bien que la hausse du prix des oléagineux permette de maintenir le prix des céréales à un bon niveau, la baisse continue des prix des céréales par rapport à ces cultures risque d’orienter davantage la production vers des produits autres que les céréales. Du côté de la demande, les évolutions dans les économies à croissance rapide auront des implications profondes pour les échanges. L’évolution de la demande en Chine, ainsi que le niveau global de l’offre intérieure et les effets connexes sur les stocks, constitueront les principales incertitudes durant la période considérée.

» Le chapitre complet est disponible ici

Documents connexes