Sucre

Situation du marché en 2017

Après deux campagnes consécutives marquées par une offre déficitaire, la production de sucre a effectué un rebond durant la campagne 2017 (octobre 2017-septembre 2018), sa croissance approchant celle atteinte il y a cinq ans. Cette progression est due principalement aux bonnes conditions météorologiques en Inde et en Thaïlande, à une hausse de la production en République populaire de Chine (dénommée ci-après « la Chine ») et à la levée des quotas de production dans l’Union européenne. En revanche, le Brésil, premier producteur mondial, a vu baisser sa production sucrière, la transformation de la canne à sucre en éthanol étant devenue plus rentable que la production de sucre.

Au niveau mondial, les importations de sucre ont chuté de 10 % en 2016 et, malgré le recul des prix en 2017, elles ont continué de décroître, principalement sous l’effet du repli des importations de la Chine. Sur le front de la demande, la consommation par habitant n’a pas augmenté dans les pays grands consommateurs où les comportements envers le sucre ont changé à cause des préoccupations de santé associées à une consommation importante. Les prix ont augmenté au cours des premiers mois de la campagne 2016, avant de s’orienter à la baisse à partir du premier trimestre 2017. Par conséquent, durant la campagne 2017, les prix moyens devraient être plus bas qu’en 2016, mais se maintenir malgré tout légèrement au-dessus de la moyenne de ces 25 dernières années.

Consommation mondiale d’édulcorants caloriques

Principaux éléments des projections (2018-2027)

Son niveau de départ étant relativement bas, le prix du sucre non raffiné libellé en USD devrait augmenter en valeur nominale et réelle pendant la prochaine campagne (2018). Les dernières années de la période de projection, il devrait s’orienter modérément à la hausse en valeur nominale, parallèlement au taux d’inflation de 2.3 % par an, mais à la baisse en termes réels. Le prix du sucre blanc devrait épouser la même tendance. La surcote du sucre blanc (différence de prix entre le sucre blanc et le sucre brut), relativement limitée (62 USD/t) en début de période, devrait ensuite s’accentuer légèrement pendant quelques années pour atteindre 81 USD/t. Elle devrait toutefois demeurer relativement faible par rapport à la moyenne des dix dernières années (93 USD/t).

Les cultures de la canne à sucre et de la betterave sucrière devraient continuer de se développer dans les pays producteurs, en raison de leur rentabilité plus élevée que celle d’autres cultures. La canne à sucre, qui est principalement cultivée dans des pays tropicaux et subtropicaux d’Afrique, d’Asie, d’Amérique latine et des Caraïbes, restera la principale culture sucrière, assurant environ 86 % de la production. Le restant proviendra de la betterave sucrière, qui est cultivée dans des zones plus tempérées, principalement en Europe. Cette culture devrait voir sa part dans la production demeurer relativement constante sur la période de projection, à environ 14 %.

Ces dix prochaines années, les pays en développement seront à l’origine de 83 % de la hausse de la production de sucre. En valeur absolue, cette hausse concernera surtout l’Inde (+20 %), suivie de la Chine (+11 %), du Brésil (+11 %), de la Thaïlande (+9 %) et de l’Union européenne (+5 %). Le Brésil devrait conserver sa place de premier producteur mondial, assurant plus d’un cinquième de la production totale, bien que sa filière sucre puisse pâtir de la concurrence accrue de la filière éthanol qui utilise la canne à sucre. La production devrait augmenter plus lentement que les dix années précédentes en Asie (Inde, Pakistan et Thaïlande) et en Europe, ce qui explique la croissance annuelle plus faible de la production mondiale de sucre durant la période de projection (+1.5 %) par rapport à la décennie précédente (+2.0 %).

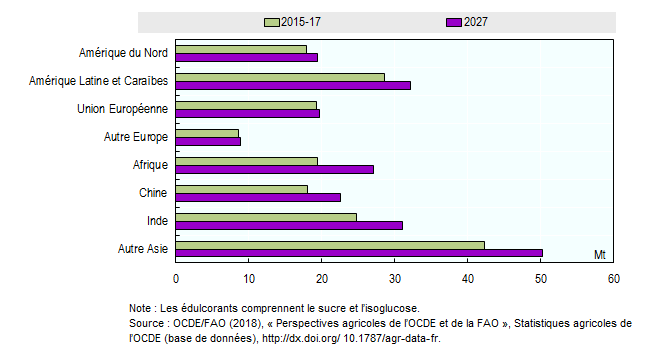

La demande d’édulcorants caloriques – sucre et isoglucose – devrait augmenter de 33 Mt sur la période considérée, pour s’établir à 213 Mt en 2027 (graphique 5.1). La progression de 1.5 % par an sur la période de projection est légèrement plus faible que celle observée ces dix dernières années (1.6 % par an). Ce recul est dû au ralentissement de la croissance démographique et à la stagnation de la consommation par habitant dans les pays développés et dans certains pays en développement (Brésil, Égypte, Mexique, Paraguay, Afrique du Sud, Turquie), où la consommation par habitant atteint un niveau préoccupant du point de vue sanitaire (obésité, diabète et autres problèmes de santé). Dans les pays où les niveaux de consommation sont plus faibles, en particulier en Asie et en Afrique, la croissance démographique et l’urbanisation devraient entretenir la hausse de la consommation de sucre, notamment sous forme de boissons et de préparations alimentaires sucrées.

La structure des échanges internationaux devrait rester assez constante sur la période de projection, le Brésil gardant sa place de premier exportateur de sucre (45 % des échanges mondiaux). Les exportations de sucre blanc représentent pratiquement 34 % des échanges mondiaux sur la période considérée, contre 31 % pour la période de référence. Ces exportations devraient augmenter dans l’Union européenne à court terme après la levée des quotas de production, ainsi que dans les pays qui ont construit des raffineries (pays du Moyen-Orient et Algérie). Les importations resteront diversifiées et seront déterminées principalement par la demande d’Afrique et d’Asie.

Du côté de l’offre, les perspectives des marchés du sucre sont tributaires d’un certain nombre de facteurs : conditions météorologiques, prix des cultures ou produits concurrents, évolution du prix des intrants et des taux de change, mesures internes et droits de douane sur les importations (qui ont augmenté en Chine). Pour ce qui est de la demande, sa stabilité accrue ouvre des perspectives plus favorables dans les pays où la consommation est encore relativement faible, mais elle ne devrait connaître qu’une progression médiocre dans les pays où la consommation par habitant est déjà élevée. Nombre de pays développés et certains pays en développement, dont le Mexique, le Chili, la Thaïlande et l’Arabie saoudite, ont instauré une taxe sur les boissons sucrées non alcoolisées afin de réduire la surconsommation de sucre. Ces taxes ont également incité l’industrie agroalimentaire et les fabricants à s’adapter en reformulant les produits ou en utilisant d’autres édulcorants. Les projections ne tiennent pas compte des mesures qui n’ont pas été validées.

» Le chapitre complet est disponible ici

Documents connexes