Viande

Situation du marché en 2017

Globalement, la production mondiale de viande s’est accrue de 1.25 % pour atteindre 323 Mt en 2017, la hausse étant plus marquée pour la viande bovine et la volaille que pour les viandes porcine et ovine. C’est aux États-Unis que l’expansion de la production mondiale trouve principalement sa source, mais d’autres pays comme l’Argentine, l’Inde, le Mexique, la Fédération de Russie et la Turquie y ont également contribué. Dans la République populaire de Chine (ci-après « la Chine »), premier producteur de viande au monde, la production a peu augmenté, freinée principalement par le ralentissement de l’activité dans la filière avicole, plusieurs foyers de grippe aviaire s’étant déclarés dans le pays. Cela n’a pas empêché la Chine d’être le deuxième pays ayant le plus contribué à l’accroissement de la production mondiale de viande en 2017.

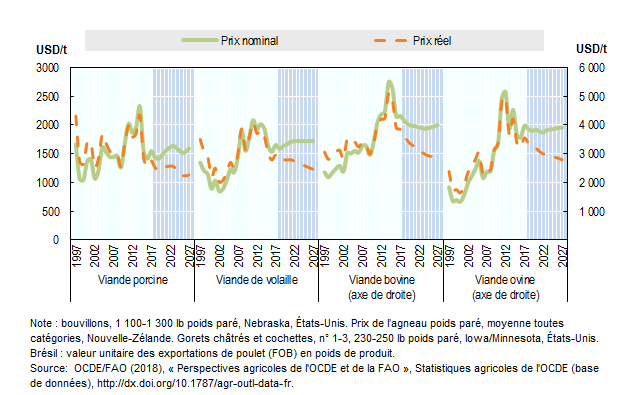

Mesurés à l’aide de l’indice FAO des prix de la viande, les prix mensuels moyens calculés sur l’ensemble de l’année 2017 étaient supérieurs de 9 % à leur niveau de 2016, mais inférieurs de 2.3 % à la moyenne des trois années précédentes. Les prix mondiaux de la viande ont augmenté au premier semestre 2017, sous l’effet d’une forte hausse de la demande d’importations de viande bovine et porcine. La faible disponibilité de viande ovine pour l’exportation a donné un coup de pouce supplémentaire. En juillet, les prix ont commencé à se stabiliser et à diminuer légèrement à mesure que les quantités exportables augmentaient et que la demande d’importations fléchissait. Entre janvier et décembre 2017, le prix de la viande ovine a progressé de 35 %, tandis que ceux de la viande bovine, de la volaille et de la viande porcine augmentaient respectivement de 7.7 %, 3.2 % et 2.9 %.

Le commerce mondial de viande s’est accru de 1.5 % en 2017, atteignant 31 Mt, après avoir enregistré une hausse de 5 % en 2016. Les échanges ont progressé de 4.7 % pour la viande bovine et de 1 % pour la volaille, alors qu’ils ont diminué de 0.7 % pour la viande porcine et de 3 % pour la viande ovine. La faible hausse des échanges en 2017 par rapport à 2016 reflète le ralentissement des importations de la Chine, de l’Union européenne, de l’Égypte, de l’Arabie saoudite, de la Turquie et des États-Unis, causé dans certains cas par une offre intérieure abondante et dans d’autres par le recul de la demande. Les importations de viande se sont toutefois accrues dans plusieurs pays, notamment en Angola, au Chili, à Cuba, au Japon, au Mexique, en Corée, en Indonésie, en Irak, aux Émirats arabes unis, en Ukraine et au Viet Nam. En 2017, les exportations de viande ont surtout augmenté en Argentine, au Canada, en Inde, en Thaïlande, aux États-Unis et en Ukraine, alors qu’elles ont diminué dans l’Union européenne et en Nouvelle-Zélande.

Prix mondiaux de la viande

Principaux éléments des projections (2018-2027)

Les Perspectives de cette année prévoient une progression de l’offre de viande qui devrait se traduire par une baisse à court terme des prix par rapport à 2017. Le cycle de reconstitution des troupeaux observé dans plusieurs régions touchant à sa fin, la quantité de viande commercialisée devrait augmenter dans les premières années de la période de projection. En outre, comme les prix des céréales fourragères resteront bas durant cette période, d’après les prévisions, cela bénéficiera à des régions comme les Amériques, l’Australie et l’Europe, où les céréales sont utilisées de manière intensive dans la production de viande. Sur le moyen terme, les prix vont repartir à la hausse sous l’effet de l’augmentation de la consommation de viande par habitant dans les grands pays en développement, en particulier en Amérique latine et en Asie. D’après les projections, la consommation par habitant augmentera de 2.8 kg en poids au détail dans les pays développés et de moitié moins dans les pays en développement, par rapport à la période de référence (moyenne de 2015 à 2017). Dans les pays les moins avancés (PMA), une modeste hausse des revenus devrait faire légèrement progresser la consommation de viande par habitant. Au niveau mondial, l’accroissement sera d’un peu plus de 1 kg par habitant en poids au détail.

En 2027, la production mondiale de viande devrait avoir augmenté de 15 % par rapport à la période de référence. D’après les projections, les pays en développement, où le recours à une alimentation plus riche en céréales dans le processus de production entraînera une hausse du poids carcasse des animaux, représenteront la majeure partie de cette augmentation. La volaille reste le principal moteur de croissance de la production totale de viande, mais la progression qu’elle enregistre va considérablement ralentir dans les dix ans à venir. Sur la période de projection, la hausse de la demande mondiale de protéines animales devrait se réduire pour la volaille et la viande porcine, mais augmenter pour les viandes bovine et ovine. Des prix de vente peu élevés ont contribué à faire de la volaille et du porc les viandes préférées des consommateurs, en particulier dans les pays en développement. Compte tenu de la hausse prévue de leurs revenus au cours de la période de projection, ces consommateurs devraient accroître et diversifier leur consommation en se tournant vers des sources de protéines animales plus onéreuses, comme la viande bovine et la viande ovine.

Dans le secteur de la viande bovine, la reconstitution des troupeaux a été plus rapide qu’escompté en Amérique du Nord, ce qui entraînera une augmentation du nombre d’abattages et une offre abondante de viande sur le marché mondial pendant les années à venir. La production est appelée à s’accroître davantage dans les premières années de la période examinée, lorsque la phase de reconstitution des troupeaux à l’œuvre dans certains pays (comme l’Australie et le Brésil) sera plus avancée et qu’elle se traduira par une offre supplémentaire de viande sur le marché. La production de viande porcine va elle aussi augmenter, tirée par une expansion régulière des effectifs de porcs en Chine, après un ralentissement dû au renforcement des réglementations environnementales et à des problèmes de bien-être animal dans le secteur porcin.

L’année 2017 a été marquée par des flambées épizootiques de grippe aviaire dans le monde entier, qui ont ralenti la hausse de la production mondiale. La Chine, deuxième producteur au monde après les États-Unis, a été particulièrement touchée par diverses épidémies au cours de ces dernières années, mais un retour de la production de volaille à sa croissance tendancielle est prévu à partir de 2018. La production devrait également s’accroître dans le secteur de la viande ovine, de 1.8 % par an au niveau mondial, soit un rythme plus rapide que lors de la précédente décennie. Elle progressera principalement en Chine, mais également en Inde, au Nigéria, en Océanie, au Pakistan, en Turquie et au Yémen.

Au niveau mondial, la part de la production de viande exportée devrait rester stable pendant toute la période de projection (environ 10 %), la volaille représentant la majeure partie de l’accroissement en volume. L’augmentation prévue de la production dans les pays en développement n’est toujours pas suffisante pour répondre à la hausse de la demande, en particulier en Asie et en Afrique. La demande d’importations devrait donc être forte pendant toute la période de projection. Les Philippines et le Viet Nam sont les deux pays qui contribueront le plus à son accroissement. Les pays développés continueront de représenter plus de la moitié des exportations mondiales de viande à l’horizon 2027, même si leur part est en légère baisse par rapport à la période de référence. Ensemble, les deux plus gros exportateurs de viande – le Brésil et les États-Unis – devraient voir leur part de marché monter aux alentours de 47 %, ce qui signifie qu’ils contribueront pour près des deux tiers à l’augmentation prévue des exportations mondiales au cours de la période de projection.

Les prix nominaux de la viande devraient légèrement diminuer au début de la période de projection, du fait de la pression à la baisse exercée par l’augmentation de l’offre, puis augmenter progressivement jusqu’en 2027. En 2027, les prix des viandes bovine et ovine devraient atteindre respectivement 4 000 USD/t équivalent poids carcasse (epc) et 3 900 USD/t epc, tandis que les prix mondiaux de la viande porcine et de la volaille s’établiraient respectivement à environ 1 600 USD/t epc et 1 700 USD/t poids produit. En termes réels, les prix de tous les types de viande devraient suivre une tendance à la baisse, alors que les écarts entre le prix de la viande et le coût des aliments resteront généralement conformes aux niveaux antérieurs.

La consommation mondiale de viande par habitant devrait passer à 35.4 kg en poids au détail d’ici à 2027, soit une progression de 1.1 kg par rapport à la période de référence. Malgré des taux de croissance démographique souvent élevés, la consommation totale devrait augmenter de 1.4 kg en poids au détail dans les pays en développement, soit la moitié de ce qui est prévu pour les pays développés. Au niveau mondial, la consommation supplémentaire par habitant se composera principalement de volaille (+0.8 kg en poids au détail), celle de viandes bovine, ovine et porcine n’évoluant que de façon marginale. C’est en Amérique latine que la consommation par habitant augmentera le plus : +3.7 kg en poids au détail. En valeur absolue, l’augmentation de la consommation totale des pays développés au cours de la période de projection représentera environ un quart de celle du monde en développement, où une croissance démographique et une urbanisation rapides restent les principaux moteurs de la demande. Ces facteurs jouent un rôle particulièrement important en Afrique, où la consommation totale au cours de la période de projection croît plus rapidement que dans toute autre région. C’est également en Afrique que la demande d’importations devrait le plus augmenter, accentuant ainsi la dépendance du continent à l’égard des approvisionnements extérieurs.

À l’échelle mondiale, les flambées épizootiques (de peste porcine par exemple), les restrictions sanitaires et les politiques commerciales restent les principaux facteurs qui déterminent l’évolution et la dynamique du marché de la viande. Les projections tiennent compte des accords commerciaux, politiques internes et restrictions sanitaires/phytosanitaires annoncés ou mis en œuvre au 1er janvier 2018. Les incertitudes liées aux accords commerciaux actuels ou futurs pourraient modifier et diversifier la configuration des échanges de viande. Les politiques nationales (par exemple la révision, en 2018, de la loi agricole aux États-Unis) pourraient également avoir des conséquences sur le secteur. Les autres facteurs susceptibles d’influer sur les perspectives sont notamment les préférences et les attitudes des consommateurs à l’égard de la viande. Leurs préférences vont aux produits provenant d’animaux élevés en liberté et sans antibiotiques, mais il est difficile de déterminer dans quelle mesure ils accepteraient et pourraient se permettre de payer plus cher pour ces produits.

» Le chapitre complet est disponible ici

Documents connexes