Oléagineux

Situation du marché en 2017

La production mondiale de soja a légèrement reculé durant la campagne 2017 (octobre 2017 septembre 2018), la récolte sud-américaine (effectuée durant les premiers mois de 2018) ayant été moins abondante que l’année précédente. Celle de la République populaire de Chine (ci-après la « Chine »), mais aussi la production canadienne, ont considérablement augmenté, le soja présentant un attrait grandissant par rapport à d’autres cultures. L’Inde a pour sa part enregistré une production en baisse. La production mondiale d’autres oléagineux (colza, tournesol et arachide) n’a quant à elle pratiquement pas changé en 2017.

La production mondiale d’oléagineux doit son essor avant tout à la demande croissante de tourteaux protéiques, notamment en Chine. Les importations de soja par ce pays n’ont toutefois progressé qu’à un rythme modéré durant la campagne 2017, freinées en partie par le déstockage du maïs.

La production d’huiles végétales a continué à augmenter en 2017 par rapport à 2016, tout en ralentissant la cadence par rapport aux années précédentes, bridée par le redressement peu dynamique de la production d’huile de palme après le passage d’El Niño en 2015. Par ailleurs, l’accélération de la demande d’importations est devenue manifeste dans plusieurs régions du monde et a entraîné un mouvement de reconstitution des stocks, y compris dans les pays importateurs. La consommation humaine d’huile végétale par habitant a aussi continué à augmenter, aussi bien dans les pays développés que dans les pays en développement, mais à un rythme bien plus rapide pour ces derniers.

Dans l’ensemble, le marché des oléagineux et produits oléagineux est resté stable durant les campagnes de 2016 et 2017, sans connaître de bouleversements importants.

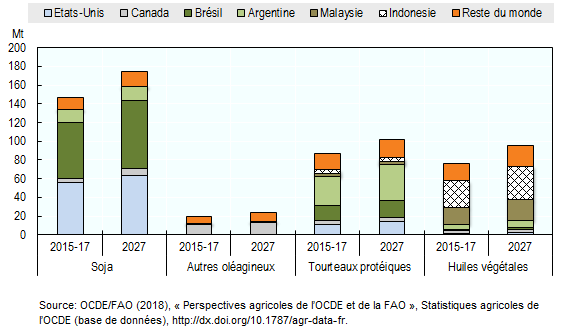

Exportations d’oléagineux et de produits oléagineux par région

Principaux éléments des projections (2018-2027)

En valeur nominale, les prix de tous les oléagineux et produits oléagineux devraient augmenter légèrement durant la période de projection. En raison de la saturation de la demande alimentaire par habitant, de la stagnation dans le secteur du biodiesel et de l’intensification de l’élevage dans de nombreux pays émergents, le prix réel des huiles végétales baissera plus rapidement que celui des tourteaux protéiques au cours de la période. Les prix réels du soja et des autres oléagineux devraient diminuer eux aussi, dans un mouvement qui s’annonce toutefois volatil en raison des incertitudes qui planent sur les marchés.

La production mondiale de soja devrait continuer à progresser au cours de la période de projection, mais à un rythme annuel de 1.5 %, soit beaucoup moins vite que pendant la décennie antérieure (4.8 %). Ce ralentissement est dû, en grande partie, à une moindre augmentation des superficies cultivées. Le Brésil et les États-Unis seront au coude à coude pour le titre de premier producteur mondial sur la période examinée, avec une production atteignant 129 Mt et 131 Mt respectivement en 2027. La production des autres oléagineux augmentera de 1.6 % par an ces dix prochaines années, soit à un rythme plus modéré que les 3.1 % par an observés sur la décennie précédente. Le soja et les autres oléagineux restent pour l’essentiel triturés pour produire des tourteaux et de l’huile ; ces utilisations croissent plus vite que les autres, notamment que la consommation alimentaire directe de soja, d’arachide ou de tournesol, ou que l’utilisation directe du soja dans l’alimentation animale. Dans l’ensemble, la trituration devrait absorber 90 % de la production mondiale de soja et 86 % de la production mondiale d’autres oléagineux en 2027.

L’huile végétale comprend l’huile obtenue par trituration de graines de soja et d’autres oléagineux (55 % de la production mondiale environ), l’huile de palme (35 %), et l’huile de palmiste, de coco et de coton. Bien que les superficies en palmiers à huile matures s’étendent plus lentement, la production va progresser sensiblement en Indonésie (au rythme de 1.8 % par an, contre 6.9 % les dix années précédentes) et en Malaisie (1.4 % par an, contre 1.3 % précédemment). L’essor de la demande d’huile végétale devrait s’estomper au cours de la décennie à venir en raison : i) du ralentissement de croissance de la consommation alimentaire humaine par habitant dans les pays en développement, qui sera de 1.2 % par an contre 3.2 % au cours des dix années précédentes du fait que l’on s’approche du seuil de saturation ; et, ii) de la stabilisation de la demande d’huile végétale destinée à la production de biodiesel.

Les tourteaux de soja représentent la majeure partie de la production et de la consommation de tourteaux protéiques. Cette consommation devrait moins accélérer sur la période de projection qu’au cours des dix années précédentes (1.6 % par an, contre 4.2 %), limitée par la croissance moins allègre de la production animale mondiale et par la stabilisation de la proportion de tourteau protéique intégrée aux rations alimentaires animales en Chine. En effet, la consommation chinoise de ces tourteaux devrait progresser de 1.7 % par an, contre 7.2 % par an pendant la décennie précédente, affichant une croissance qui reste malgré tout supérieure à celle de la production animale.

Au classement des produits agricoles les plus échangés sur les marchés internationaux en proportion de leur production, les huiles végétales figurent dans le peloton de tête (41 %). Cette proportion devrait rester stable tout au long de la période de projection et les exportations mondiales d’huiles végétales s’établir à 96 Mt en 2027. La Malaisie et l’Indonésie, deux pays à forte vocation exportatrice, continueront de réaliser l’essentiel des exportations. En effet, l’Indonésie exporte à peu près 70 % de l’huile végétale qu’elle produit et la Malaisie, 80 %. Dans ces deux pays, la part des exportations devrait légèrement reculer, car davantage d’huile végétale sera utilisée pour produire des biocarburants et pour la consommation humaine. Les exportations indonésiennes progresseront de 1.6 % par an, contre 5.8 % au cours de la décennie précédente.

Les Amériques réalisent l’essentiel des exportations de soja, d’autres oléagineux et de tourteaux protéiques. L’accroissement des échanges mondiaux de soja devrait sensiblement ralentir par rapport à la décennie écoulée. Cette évolution est directement liée au rythme d’augmentation des tonnages transformés en Chine, qui devrait faiblir selon les prévisions. Parallèlement, le Brésil va ravir à l’Amérique du Nord la place de premier exportateur de soja à l’horizon 2027, sa part dans les exportations mondiales atteignant 41.8 %, alors que le Canada et les États-Unis n’en réaliseront plus que 40.6 % en 2027.

Le maintien de la croissance de la production passera nécessairement par une amélioration de la productivité. La marge de progression de la production de soja et d’huile de palme tiendra essentiellement aux activités de replantation et à la disponibilité de terres supplémentaires. La replantation de palmiers à huile manque de dynamisme, compte tenu de la faible rentabilité du secteur, surtout en Malaisie, où le coût de la main-d’œuvre augmente. Sur la période de projection, ces retards dans le renouvellement des plants se traduiront par une croissance atone de la production d’huile végétale. L’augmentation des surfaces pourrait quant à elle être limitée par de nouvelles lois sur la protection de l’environnement. De nouveaux dispositifs de certification des plantations durables d’huile de palme, proposés par les pays importateurs, pourraient supplanter les systèmes de certification en vigueur, qui ont été mis en place par les principaux exportateurs. Les politiques relatives aux biocarburants aux États-Unis, dans l’Union européenne et en Indonésie suscitent également de sérieuses incertitudes, car elles déterminent en très grande partie la demande d’huile végétale dans ces pays et régions. En outre, les problèmes et incertitudes communs à la plupart des produits de base (conjoncture macroéconomique, cours du pétrole brut et conditions météorologiques) ont des répercussions importantes sur le secteur des oléagineux.

» Le chapitre complet est disponible ici

Documents connexes