Coton

Situation du marché

Le marché mondial du coton a connu de profonds bouleversements durant la première moitié de la campagne de commercialisation de 2015 (pour une définition de la campagne, se référer au glossaire), en raison d’une forte baisse de la production – d’environ 9 % – dans les principaux pays producteurs. La production mondiale de coton n’avait pas accusé de recul aussi marqué depuis 2008. Cet affaissement inattendu de la production a conduit à un déstockage ; toutefois, le niveau des stocks mondiaux reste très élevé (20 Mt, soit 5 % de moins qu’en 2014).

La production a chuté dans presque tous les grands pays producteurs de coton, en premier lieu au Pakistan, aux États-Unis et en Chine, où la baisse a représenté 5 %, 19 % et 17 %, respectivement. Les mauvaises conditions météorologiques, le fléchissement de la demande sur le marché mondial et les incertitudes liées aux politiques sont autant de facteurs qui ont contribué à cet effondrement. La baisse des prix des fibres synthétiques sous l’effet de la détérioration des prix du pétrole a soumis les marchés mondiaux du coton à de fortes pressions concurrentielles. Cependant, selon les estimations, la consommation des filatures de coton a augmenté de 1 % par rapport à 2014 pour atteindre 24.3 millions de tonnes (Mt) environ pendant la campagne de commercialisation 2015. Selon les estimations, la consommation des filatures est restée stable en Chine et en Inde autour de 7.7 Mt et 5.3 Mt respectivement, mais elle a augmenté de plus de 2 % au Pakistan et de plus de 4 % au Bangladesh et fait un bond de 6 % au Viet Nam, les investissements directs chinois dans les filatures de ces deux derniers pays continuant d’évoluer à la hausse.

Les importations mondiales de coton ont diminué pour la troisième saison consécutive, de 2 % par rapport à 2014, pour tomber à 75 Mt. L’augmentation des importations de l’Indonésie, de la Turquie et du Viet Nam n’a pas été suffisante pour compenser le recul de 12 % de la demande d’importations de la Chine par rapport à 2014, la nouvelle politique de soutien du pays ayant réduit l’écart-prix intérieur et extérieur du coton. Par suite du ralentissement de la production, les exportations des États-Unis sont tombées à 2.2 Mt, soit 11 % de moins environ que l’année précédente. Les exportations de l’Inde ont quant à elles affiché une légère hausse.

Principaux éléments des projections

En dépit des pressions résultant du niveau élevé des stocks et de la rude concurrence des fibres synthétiques, les prix mondiaux du coton devraient, après un nouveau fléchissement prévu en 2016, demeurer relativement stables en valeur nominale. La période 2016-25 devrait être marquée par une relative stabilité du fait des politiques de soutien appliquées dans les principaux pays producteurs de coton, qui stabilisent les marchés. Ils devraient toutefois être inférieurs à la moyenne de 2013-15 en termes réels et nominaux.

La croissance de la production mondiale devrait être plus lente que celle de la consommation pendant les toutes premières années de la période considérée, en écho aux faibles niveaux de prix anticipés suite à la formation d’importants stocks mondiaux entre 2010 et 2014. Le ratio stocks/consommation devrait être supérieur à 40 % en 2025, chiffre historiquement élevé mais très inférieur toutefois au pic de 87 % enregistrés en 2014. La superficie mondiale consacrée au coton devrait demeurer stable pendant les cinq premières années des projections puis croître à partir de 2020. Les rendements s’améliorent partout dans le monde et le rendement moyen mondial progresse lentement à mesure que la production se déplace de pays où les rendements sont relativement élevés, comme la Chine, vers des pays où ils sont relativement faibles en Asie du Sud.

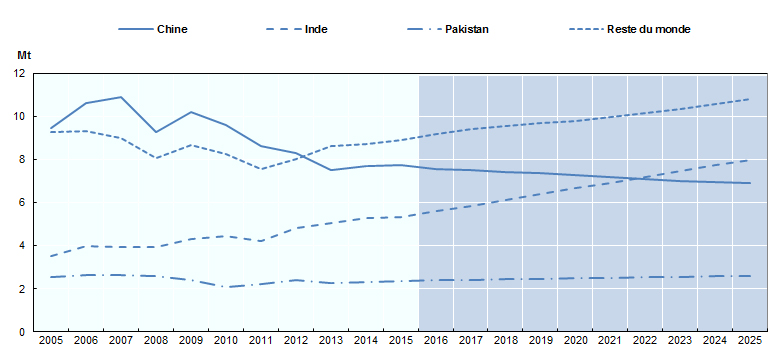

La consommation mondiale de coton devrait augmenter de 1.5 % par an sous l’effet de la croissance économique et démographique, pour atteindre 28.3 Mt. En Chine, la consommation devrait tomber à 6.9 Mt dans le prolongement de la tendance baissière amorcée en 2010, tandis que l’Inde devient le premier pays en termes de consommation des filatures de coton (8 Mt) en 2025. Une augmentation de la consommation de coton des filatures est aussi prévue d’ici 2025 au Bangladesh, au Pakistan, en Turquie, en Indonésie et au Viet Nam.

Graphique 3.8. Consommation de coton par région

Source : OCDE/FAO (2016), « Perspectives agricoles de l’OCDE et de la FAO », Statistiques agricoles de l’OCDE (base de données), http://dx.doi.org/10.1787/agr-data-fr.

La croissance des échanges mondiaux de coton devrait être plus lente que les années précédentes, notamment que pendant la période 2011-13, où elle était tirée par l’essor des importations chinoises. Pour produire de la valeur ajoutée, les filatures commercialisent depuis quelques années du fil et du tissu de coton plutôt que du coton brut, et cette tendance devrait perdurer. Les échanges mondiaux de coton brut devraient cependant représenter 8.7 Mt en 2025, soit près de 7 % de plus que la moyenne enregistrée pendant la période 2013-15. Les États-Unis conservent leur position de premier exportateur mondial, comptant pour 28 % des échanges mondiaux. Les exportations du Brésil devraient presque doubler, passant de 0.7 Mt à 1.5 Mt, ce qui place le pays au deuxième rang des exportateurs de coton. L’Australie, dont la production a augmenté, devrait exporter 1.1 Mt de coton, c’est à dire 70 % de plus que pendant la période de référence. Les exportations des pays d’Afrique subsaharienne producteurs de coton, pris collectivement, iront croissant pour atteindre 1.4 Mt en 2025. Du côté des importations, la Chine devrait importer 1.6 Mt de coton en 2025 et parvient bon an mal an à conserver sa place de premier marché d’importation. Sa position dominante sur le marché du coton sera fortement remise en cause à mesure que d’autres pays importateurs gagnent du terrain. Selon les projections, en 2025, le Bangladesh, l’Indonésie et le Viet Nam importeront chacun plus de 1 Mt.

En dépit de la hausse continue des coûts de la main-d’œuvre agricole qui pèse sur la production mondiale de coton, et de la concurrence toujours plus forte entre cultures pour l’utilisation des ressources, l’amélioration de la productivité liée au progrès technologique, notamment à l’adoption plus large du coton biotechnologique, pourrait assurer une bonne marge de progression à la production de coton dans les dix années à venir. Bien que les perspectives à moyen terme indiquent une croissance soutenue, certaines incertitudes à court terme entourant les présentes Perspectives pourraient se traduire par une volatilité à court terme de la demande, de l’offre et des prix. Un coup de frein à l’économie mondiale, l’effondrement des échanges mondiaux de textiles et de vêtements, la concurrence des fibres synthétiques, en termes de qualité et de prix, et les changements dans les politiques gouvernementales sont des facteurs importants qui peuvent se répercuter sur le marché du coton. Le niveau record des stocks est également un facteur déterminant pour le prix mondial du coton.

» Accéder au chapitre de coton et tous les graphiques sur le iLibrary