Oléagineux et produits oléagineux

Situation du marché

Au cours de la campagne 2015 (pour une définition de la campagne, se référer au glossaire), la production mondiale de soja a poursuivi sa progression, tandis que celle des autres oléagineux (colza, graines de tournesol et arachides) a baissé par rapport à 2014. Les faibles prix du pétrole brut et des céréales ont accentué la pression exercée sur les prix des oléagineux.

La production d’huile végétale a augmenté moins rapidement que celle des oléagineux, pour deux raisons. En premier lieu, les rendements en huile de palme ont reculé en Asie du Sud-Est, à cause du phénomène El Niño et, en second lieu, la part d’huile de soja (dont la teneur en huile est inférieure à celle des autres huiles oléagineuses) s’est accrue sur le marché des oléagineux. Cependant, l’accroissement de la demande d’huile végétale s’est récemment affaibli du fait de la contraction de la production de biodiesel issu d’huiles végétales en 2015 dans plusieurs pays développés et en développement. Les prix de l’huile végétale devraient d’abord repartir à la hausse au sein de la filière oléagineuse, sous l’effet de la stagnation de la production.

La croissance continue de la demande de tourteaux protéiques est le principal facteur expliquant la hausse de la production d’oléagineux observée ces dernières années. Elle a également entraîné une augmentation de la part des tourteaux protéiques dans les rendements des oléagineux, et a fortiori de ceux du soja, dont la teneur en protéines est supérieure à celle des autres oléagineux. Par rapport aux prix des céréales secondaires et des autres produits d’alimentation animale, les prix des tourteaux protéiques ont récemment diminué pour revenir dans la moyenne observée par le passé, et ainsi s’établir à un niveau environ 1.5 à 2 fois plus élevé que celui du maïs.

Principaux éléments des projections

En valeur nominale, tous les prix des oléagineux et produits oléagineux devraient connaître une augmentation au cours de la période étudiée. Les rapports de prix du secteur connaîtront quant à eux un léger ajustement au profit des tourteaux. En raison de la saturation de la demande alimentaire par habitant dans de nombreux pays émergents et du recul de la croissance de la production de biodiesel à partir d’huiles végétales, les prix réels des huiles végétales vont reculer, contrairement à ceux des tourteaux protéiques, qui vont légèrement progresser.

Durant la période considérée, la production mondiale de soja devrait continuer de gagner du terrain, mais à un taux de croissance annuel de 2.4 %, contre 4.2 % au cours de la décennie antérieure. Les autres oléagineux devraient quant à eux voir leur production croître de 1.2 % par an au cours de la décennie à venir, ce qui est bien inférieur aux 3.6 % de croissance annuelle enregistrée ces dix dernières années. À l’échelle mondiale, le soja et les autres oléagineux sont pour l’essentiel triturés pour produire des tourteaux et de l’huile, alors que la consommation alimentaire humaine de soja, d’arachides et de graines de tournesol devrait enregistrer une hausse légèrement moins rapide. On estime qu’en 2025, la production mondiale de soja et d’autres oléagineux sera triturée à hauteur de 91 % et 84 %, respectivement.

L’huile végétale comprend l’huile obtenue par trituration de soja et d’autres oléagineux (environ 55 %), de palme (36 %), de palmiste, de noix de coco et de graines de coton. Sa production mondiale restera concentrée dans quelques pays au cours de la décennie à venir. Malgré le ralentissement de l’extension des surfaces cultivées, la croissance reste solide dans les principaux pays producteurs d’huile de palme, à savoir l’Indonésie (2.5 % par an contre 8.1 % par an au cours de la dernière décennie), et la Malaisie (2.1 % par an, contre 2.4 % auparavant). L’autre moteur de la croissance est la production d’huile de soja, dont la matière première est de plus en plus abondante. L’essor de la demande d’huile végétale devrait fléchir au cours de la décennie à venir en raison : a) du recul de la croissance de la consommation alimentaire humaine dans les pays en développement, qui sera de 1.5 % par an contre 3.0 % au cours des dix années précédentes ; et b) de l’évolution de la production de biodiesel à partir d’huiles végétales, qui n’augmentera que de 1.5 % par an en raison de la satisfaction des obligations de mélange.

Les tourteaux de soja représentent la majeure partie de la production et de la consommation de tourteaux protéiques. La hausse de la consommation va sensiblement ralentir par rapport à la décennie écoulée (passant de 3.9 % par an à 2.2 % par an seulement) car la croissance de la production animale mondiale se tarit et l’inclusion des tourteaux protéiques est arrivée à saturation dans les rations alimentaires chinoises. La consommation chinoise de tourteaux protéiques devrait progresser de 2.7 % par an, contre 7.9 % par an pendant la décennie précédente ; elle restera toutefois supérieure au taux de croissance de la production animale.

La croissance des échanges mondiaux de soja devrait sensiblement ralentir au cours de la décennie à venir par rapport à la décennie écoulée. Cette évolution est directement liée au fléchissement anticipé du volume de soja trituré en République populaire de Chine (ci-après dénommée « la Chine »). Puisque la hausse de la production animale devrait se concentrer dans les principaux pays producteurs de tourteaux protéiques, la croissance de leur consommation intérieure devrait être stimulée, tandis que les échanges ne progresseront vraisemblablement que légèrement au cours de la décennie à venir, entraînant ainsi un recul de la proportion de la production mondiale faisant l’objet d’échanges internationaux.

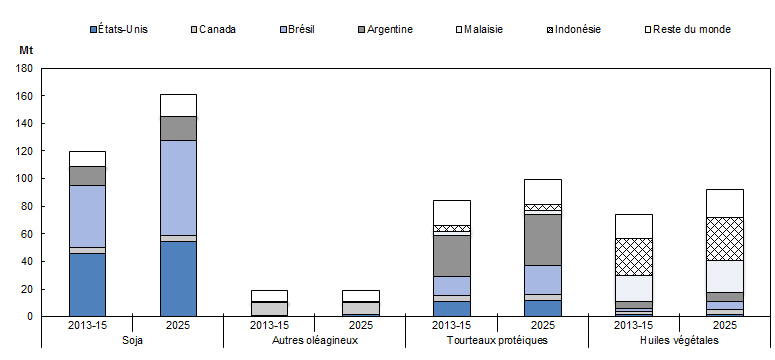

Alors que les Amériques jouent un rôle prédominant dans les exportations de soja, d’autres oléagineux et de tourteaux protéiques, l’Indonésie et la Malaisie conservent une place prépondérante dans celles d’huile végétale (graphique 3.2). L’huile végétale est l’un des produits agricoles dont la proportion de la production échangée est la plus élevée (42 %). Cette proportion devrait rester stable tout au long de la période de projection.

Graphique 3.2. Exportations d’oléagineux et de produits oléagineux par région

Source : OCDE/FAO (2016), « Perspectives agricoles de l’OCDE et de la FAO », Statistiques agricoles de l’OCDE (base de données), http://dx.doi.org/10.1787/agr-data-fr.

Outre les problèmes et incertitudes communs à la plupart des produits de base (conjoncture macroéconomique, cours du pétrole brut et conditions météorologiques), la filière oléagineuse est soumise à différents facteurs influençant l’offre et la demande. L’essor attendu de la production de soja et d’huile de palme dépendra de la disponibilité de nouvelles terres agricoles, qui pourrait être limitée par de nouvelles lois en faveur de la protection de l’environnement. S’agissant du soja, le faible ratio stocks/consommation prévu à la fin de la période considérée est une source d’incertitude concernant la stabilité des prix, en cas de phénomènes météorologiques défavorables. Les politiques sur les biocarburants mises en œuvre par les États-Unis, l’Union européenne et l’Indonésie sont responsables des principales incertitudes pesant sur le secteur des huiles végétales du fait de leur impact sur une grande partie de la demande de ces pays.

» Accéder au chapitre des oléagineux et tous les graphiques sur la iLibrary